Непонятная для меня и категорически плохая новость для предпринимателей, которые закрывались в январе и феврале. Сегодня мне сказали, что Центральная ОГНИ г. Харькова принимает ликвидационные отчеты по ЕСВ за январь 2017 года только вместе с квитанцией о его уплате…

Такое поведение налоговиков могло быть вызвано только одной причинной — ЕСВ по ликвидационному отчету садится в лицевой счет в день подачи отчета.

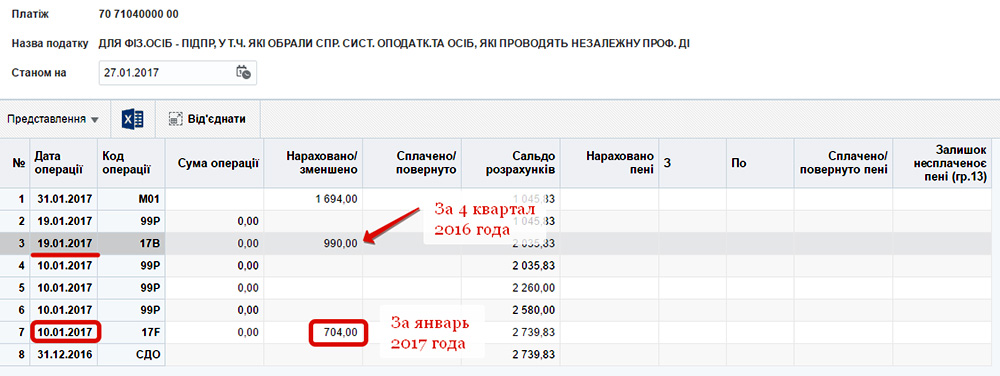

Я решил проверить это предположение и открыл в электронном кабинете лицевую карточку одного из моих клиентов, которого я закрыл в январе 2017 года и, соответственно, подал по нему ликвидационный отчет по ЕСВ за 2017 год — 10 января 2017 года.

Как вы видите, на заглавном скриншоте начисление ЕСВ за 4 квартал 2016 года (ФЛ-П был на едином налоге) село в лицевую карточку, как и положено, 19 января 2017 года.

А перед этим, 10 января 2017 года, в лицевую карточку «село» начисление в сумме 704 грн.

Эта дата совпадает с датой подачи ликвидационного отчета по ЕСВ за 2017 год…

При этом и в Законе, и в Инструкции сказано, что:

Плательщики единого взноса, указанные в пункте 4 части первой статьи 4 настоящего Закона, обязаны уплачивать единый взнос, начисленный за календарный год, до 10 февраля следующего года, кроме физических лиц — предпринимателей, которые избрали упрощенную систему налогообложения, которые уплачивают единый взнос, начисленный за календарный квартал, до 20 числа месяца, следующего за кварталом, за который уплачивается единый взнос.

Никакого отдельного порядка и сроков уплаты ЕСВ для предпринимателей, которые закрываются и подают ликвидационную отчетность, в Законе не предусмотрено.

На каком основании начисление ЕСВ отражается в лицевом счете в день подачи ликвидационного отчета лично для меня не понятно, но именно такую позицию ГФС Украины высказала в своем письме от 30.12.2016 г. №41658/7/99-99-13-02-01-17, цитирую (на языке оригинала):

Термін сплати зобов’язань, визначених фізичною особою — підприємцем або особою, яка провадить незалежну професійну діяльність, у Звіті з позначкою «ліквідаційний», настає в день подання такого Звіту, відповідно єдиний внесок необхідно сплатити до дати подання Звіту включно.

Какие либо ссылки на нормы закона, на основании которых налоговики сделали такой «вывод», в этом письме отсутствуют.

Но, как бы там ни было, на текущий момент все те, кто закрылся и подал ликвидационный отчет по ЕСВ, но сам взнос не заплатил, в надежде на то, что его отменят, фактически попали на штраф в размере 20% от несвоевременно уплаченной суммы, пеню, а также административный штраф в сумме от 680 грн. до 1360 грн.

[sc name=»adsense_text_sredn» ]

Да, друзья имейте в виду, что это правонарушение относится к разовым правонарушениям.

Соответственно срок применения этого административного штрафа (от 680 до 1360) 2 месяца с момента фактический уплаты несвоевременно уплаченной суммы (письмо ГФС Украины от 11.09.2015 г. № 33814/7/99-99-17-03-01-17).

Поэтому, если вы подали ликвидационный отчет за 2017 год, в котором за январь 2017 года указали сумму ЕСВ 704 грн., а сам ЕСВ не заплатили — быстро идите в банк и платите.

После этого вам нужно «потеряться» на 2 месяца, так как сотрудники налоговой не имеют права без вашего присутствия составлять протокол об административном правонарушении.

А без этого протокола начальник налоговой инспекции не имеет права выносить постановление о привлечении вас к админответственности.