С 16 июня 2018 года вступает в силу новый закон, определяющий правовой статус обществ с ограниченной ответственностью, порядок их создания, деятельности и прекращения, а также права и обязанности их участников.

С 16 июня 2018 года вступает в силу новый закон, определяющий правовой статус обществ с ограниченной ответственностью, порядок их создания, деятельности и прекращения, а также права и обязанности их участников.

Самый частый вопрос, который мне задают в последнее время, – «можно ли использовать «Пайонер» («Payoneer») для получения денег от фриланса?»

Учитывая, что с недавнего времени у «Пайонер» появилась возможность вывода денег на предпринимательские счета или счета юридически лиц через СВИФТ (SWIFT), ответ однозначный – да.

Сейчас в самом разгаре период сдачи отчетности.

Чтобы помочь плательщикам и бухгалтерам города Харькова разобраться в этом вопросе, в частности, куда — в зависимости от района — можно/нужно сейчас подавать отчетность, мы задали ряд вопросов ГУ ГФС в Харьковской области.

С 5 января 2018 года вступило в силу новое Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением НБУ от 29 декабря 2017 года № 148 (далее – Положение № 148).

Один из вопросов, на которые мне приходится постоянно отвечать: «Какие ставки единого налога и ЕСВ для ФЛ-П будут в 2018 году?»

Чтобы упростить ответ на данный вопрос и дать полную информацию в наглядном виде, публикую этот пост, в котором я собрал информацию о ставках единого налога и ЕСВ, сроках их уплаты, способах и сроках подачи деклараций.

Больше года я добивался от ГФС Украины вразумительного ответа на следующий вопрос: «Нужно ли подавать заявление об отказе от единого налога при ликвидации (закрытии) юридического лица и ФЛ-П?»

Если вы предприниматель и получаете выручку (доход) за свои услуги в иностранной валюте, у вас наверняка возникал этот вопрос: «На какую дату пересчитывать этот доход по курсу НБУ — на дату зачисления на транзитный или на валютный счет?».

Не так давно Центром бухгалтерского аутсорсинга был направлен запрос в Министерство социальной политики Украины.

Мы попросили дать ответы на актуальные вопросы, связанные с соблюдением законодательства о труде, а именно:

1. Работодателем, по согласованию с профсоюзом, установлены следующие дни выплаты заработной платы: 7 и 22 числа месяца. Однако, в связи с тем, что 7 число приходилось на выходной день, заработная плата была выплачена 5 числа. Когда работодатель при таких условиях обязан выплатить заработную плату: за первую половину месяца – 22 числа, как установлено нормативным актом работодателя, или ранее, в промежуток, не превышающий 16 дней со дня фактической выплаты (5 число), то есть 21 числа? Будет ли нарушением положений ст. 115 КЗоТ случай, когда работодателем в качестве дней выплаты установлены 5 и 15 числа месяца?

Эти два случая из моей практики очень хорошо показывают, как незнание бухгалтером предприятия, казалось бы, незначительных нюансов может обернуться для предприятия огромными штрафами.

Случай первый.

Фирма вела розничную торговлю через несколько магазинов, пробивая всю выручку через контрольно-кассовые аппараты (по-другому – РРО).

Поскольку каждый магазин работал до 20:00, вся выручка, за исключением разменной монеты, на следующий день кассиром сдавалась в банк.

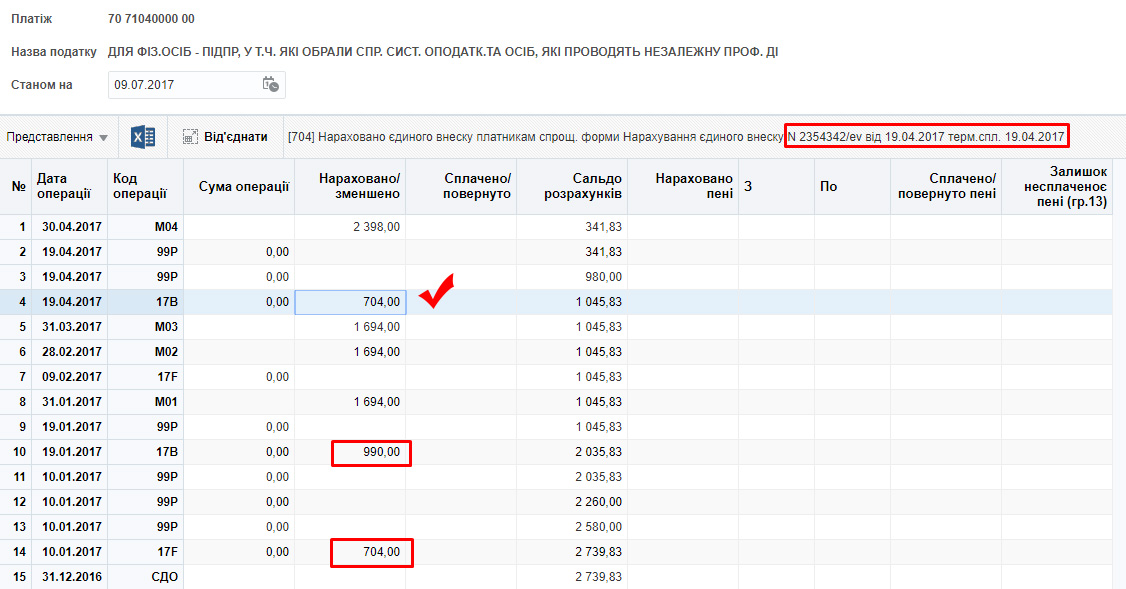

Вниманию предпринимателей, которые закрылись в 2017 году!!!

В ваших лицевых карточках по ЕСВ могут быть «левые» суммы начисления единого социального взноса!

Итак, вот такая КОР предпринимателя, который закрылся в январе 2017 года. Обратите внимание на все три начисления ЕСВ.